相続税対策

遺言 関連項目

今後の税制改正の中で、遺言書を作成しておくことは非常に重要です。

相続税の基礎控除は平成27年1月1日より下記の額に改正されました。

【基礎控除額】3000万円+600万円×法定相続人の数

例として、相続人が3名の場合で考えてみると、

3000万円+600万円×3名=4800万円

4800万円を超えてしまうと相続税が掛かってしまいます。

遺言書で相続税対策を考える場合は、一次相続と二次相続を考える必要あり

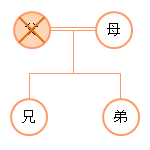

4人家族でお父様が亡くなって、相続人が3名というケースで考えてみます。

お父様名義の財産は、不動産3000万円、預貯金4000万円の遺産総額が7000万円とします。

左のように相続人が3人で、平成27年度以降の相続の場合、4800万円の基礎控除を2200万円超えていますので、2200万円が税金対象になります。

一次相続対策

上記において、一次相続の対策としてはお父様が亡くなる前に現金など移すことが出来る財産を生前贈与で贈与税のかからない範囲で行うことです。 それから、遺言書で遺産分割の方針を決めておくことです。この際に、配偶者に渡し過ぎないようにして、子供にある程度の財産を相続させて二次相続で困らないようにしなくてはいけません。この場合、お父様が亡くなった際に奥様が認知症であると成年後見の申立てが必要であるほか、特別な事情が無いかぎり財産の2分の1を配偶者に相続させなくてはならず、相続税対策が出来なくなってしまいます。これを防ぐためにも、遺言書が必要になってきます。

二次相続対策

二次相続対策においては、お母様に必要以上に多くの財産を相続させないということがポイントになります。

左のようにお母様が亡くなってしまうと、相続人は二名で基礎控除は4200万円になるので、相続税を支払う必要性が高まってしまいます。

二次相続においては、お母様自身も固有の財産があると思いますので、お父様の7000万円のうち、半分の3500万円をお母様に相続させてしまい、さらにお母様の固有の財産が 2000万円近くあったとすると、次にお母様の相続(二次相続)があった際には、 5500万円が相続財産となってしまい、お子様が相続税を支払うことになってしまいます。

そのため、お母様の相続額をいくらにするかが重要になります。

遺言書で相続税対策を行うという観点では、遺産分割の割合と成年後見対策で紹介を させていただきましたが、相続税の申告は相続開始して10ヶ月以内となっており、 この10ヶ月を過ぎてしまうと、相続税の申告において非常に重要な税金控除の特例が使えなくなってしまいます。

遺産分割がまとまらずに、相続人間での協議ができないご家族では、この10ヶ月以内に申告をして、特例の活用を出来ていないことが多いのが実情です。

相続トラブルを未然に防ぐ意味でも遺言書は相続税対策として非常に有効です。是非、当センターの無料相談をご活用ください。