不動産や有価証券がある場合の限定承認

不動産や有価証券が相続財産にある場合の注意点

相続人になると、もしかしたら借金があるかもしれないと危惧し、限定承認の手続きをしようと考える方は多いでしょう。しかし、民法上は便利な制度なのですが、税務上では非常に危険な落とし穴があります。

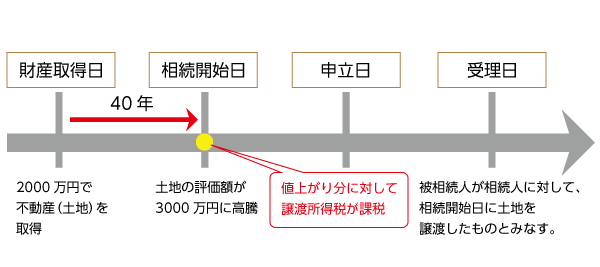

被相続人に対して、財産を時価で相続人に渡したとされ「みなし譲渡所得税」がかかります。「みなし譲渡所得税」とは、譲渡所得があったとみなして、課税されることです。被相続人に対して、すべての財産を時価で売却して収入があったとみなし、その財産の取得費などを差し引いた部分に対して所得税がかかります。そのため、含み益がある財産(例えば、購入した時よりも値上がりしている土地や株式)がある場合、限定承認をすると、被相続人に対して所得税がかかることになります。なお、現金の場合、含み益がありませんので、「みなし譲渡所得税」はかかりません。相続人は被相続人の所得税について、準確定申告をもって、所得税の申告・納付をします。

被相続人に対しての所得税は債務となり、その増額した債務は限定承認の手続きによりプラスの財産を超える場合は切捨てられます。そのため、被相続人がプラスの財産よりマイナスの財産のほうを多く持っている場合は、相続人において基本的にデメリットはありません。

しかし、被相続人が明らかにマイナスの財産よりプラスの財産のほうを多く持っている場合だと、所得税の分だけ損をすることになってしまいます。

限定承認の手続きにおいては、初期段階から税理士に手続きの進め方を確認しながら進めていくのが良いでしょう。